『取引相場のない株式の税務 第4版』(著:森 富幸)

新刊を中心に,小社刊行の本を毎月いくつか紹介します.

新刊を中心に,小社刊行の本を毎月いくつか紹介します.第4版 はしがき

本書を2008(平成20)年10月に上梓してから10年が経過しました。

この間、全国の皆様から多くの質問やお礼の電話などを頂きました。最近は「かゆいところに手が届くコンパクトな実務書だ」、「実務で疑問に思って本書の記載事項と財評通を調べたらアンダーラインが記してあった。やはり要注意点だった」など、実践的な反響もありました。

この機会を借りて、読者の皆様に厚くお礼申し上げます。

本書は2017(平成29)年、2018(平成30)年の財産評価基本通達の改正と資産評価企画官情報を受けて、改訂いたしました。

・平成29年1月1日から改正された財産評価基本通達等の重要な点は下記の通りです。

① 会社規模区分の判定要素(従業員数、簿価純資産価額、取引金額)が小会社を除いて大幅に改正。

② 類似業種株価(A)は、現行制度に課税時期の属する月以前2年間の平均株価も選択できるように改正。

③ 業種目が統廃合され118業種から5業種減少し113業種に改正。

④ 類似業種比準方式の計算方式が変更され、分母が5から3へ、分子の比準3要素(配当、利益、簿価純資産価額)が1:3:1から1:1:1に改正。

⑤ 類似業種の比準要素の計算において、上場企業の標本会社の1株当たりの配当金額、利益金額、純資産価額の財務データについて連結決算数値を反映させることに改正。

・平成30年1月1日からは、株式保有特定会社の評価につき株式及び出資に新株予約

権付社債が改正により加えられました。

この改正による実務の影響としては、会社規模判定基準が引き下げられたことにより、大会社、中会社(Lの割合0.9及び0.75)の含み益を持つ中小企業のうち、上場会社に近い会社については株価が抑制される効果が考えられます。

また、類似業種比準方式の改正は、業績が良く利益を多く出している会社(特に大会社と中会社のうちLの割合の高い会社)の株価は引き下げになり、反面、現在利益が出ていないが、過去の蓄積により内部留保が大きい会社にとっては、株価は引き上げになる可能性があります。

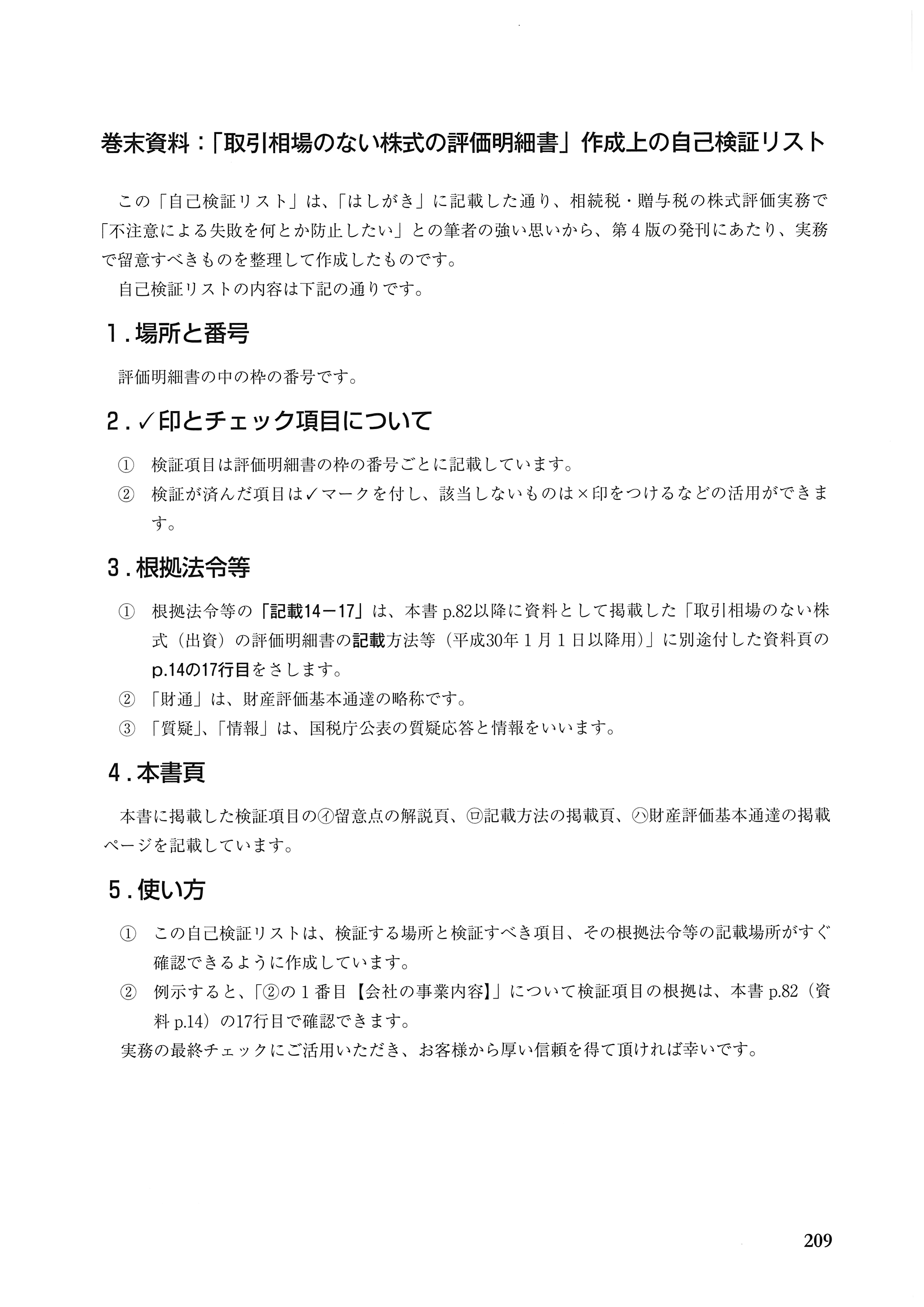

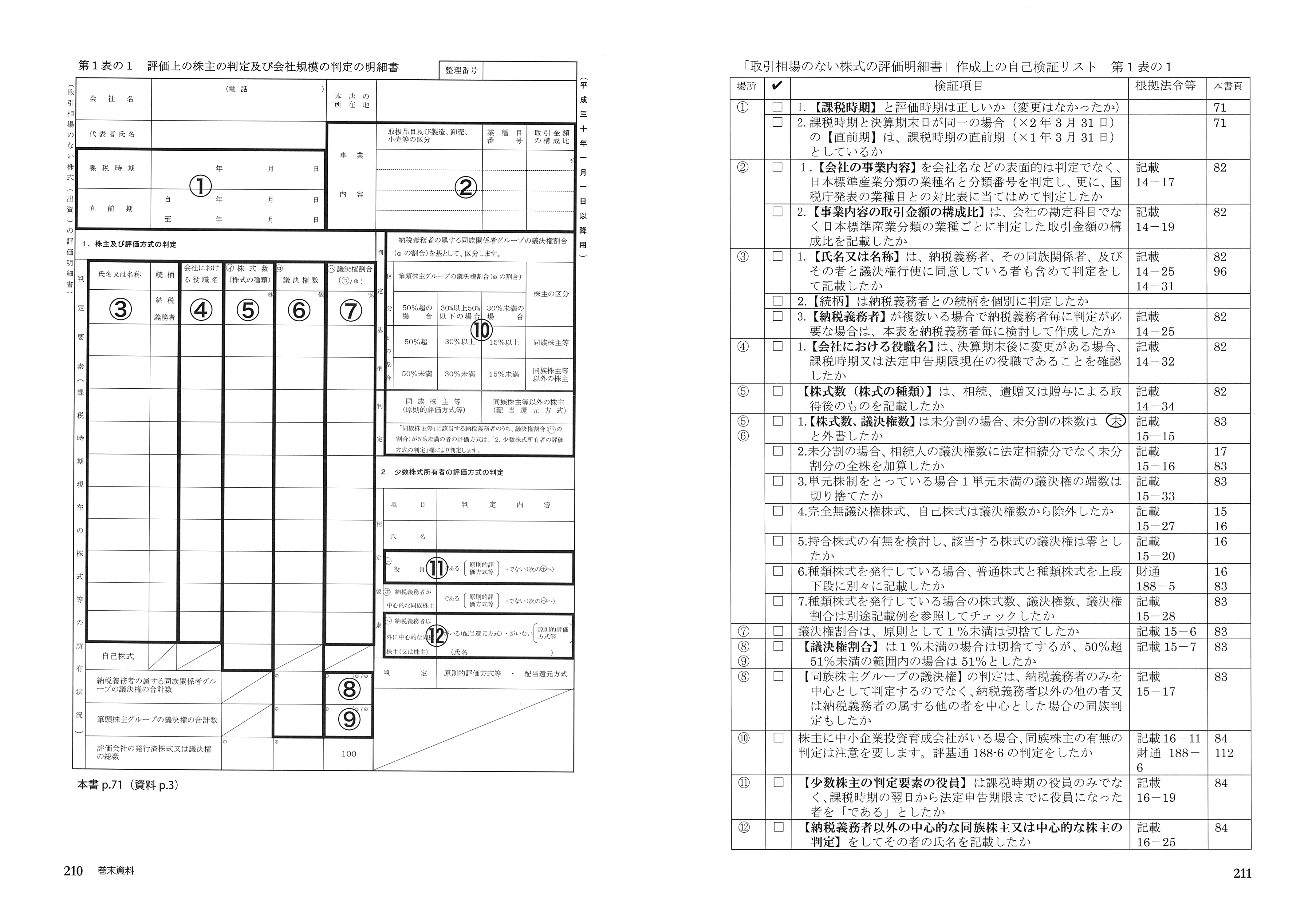

また、今回、「取引相場のない株式の評価明細書作成上の自己検証リスト」を巻末に掲載しました。

これは、難解な株式評価の実務で、「不注意による失敗を何とか防止したい」との筆者の強い思いをコンパクトに整理したものです。

実務の最終チェックにご活用いただければ幸いです。

本書は、『頑張っておられる中小企業経営者の財産を守る一助として』株式評価や株式売買を担当される実務家の手引書として活用していただきたく出版したものです。

本書は、「見やすい、わかりやすい、使いやすい」がモットーとした実務の手引書としたいがために、図表を多用し、ページを極力抑え、かつ、私の実務経験を踏まえ一歩踏み込んだ解説をしている点もあります。疑問点は、法令にての確認をお願いいたします。

また、文中意見にわたる部分は、私見であることをお断りしておきます。

最後になりましたが、本書刊行の機会を与えて頂きました(株)日本評論社の武田彩氏をはじめ、編集部の皆様に大変お世話になりました。心よりお礼申し上げます。

税理士 森 富幸

2018年8月

目次

第1編 評価の概要と留意点

0 取引相場のない株式の評価上の区分と評価方式の判定の総まとめ表

1 取引相場のない株式(同族会社株という)の評価の基本的考え方

2 同族会社株式の評価方式、評価体系

3 株主の態様による評価方式

4 一般の評価会社における会社の規模と評価方式

5 類似業種比準価額の求め方

6 1株当たりの純資産価額の求め方

7 特定評価会社株式の評価

8 特例的評価方式(配当還元方式)

第1編留意点・資料・参考法令

第2編 売買時価と税務の取扱い

0 非上場株式を売買する場合に採用する一般的な評価方式

1 非上場株式の売買時価に税法基準を採用する理由

2 非上場株式の売買時価に関する国税三法の考え方と税法の法体系

3 非上場株式の譲渡の類型

4 相続税法上の売買時価の求め方

5 法人税法上の売買時価の求め方

6 所得税法上の売買時価の求め方

7 譲渡の類型別の売買金額の具体的検討

8 非上場株式の金庫株の売買時価

第2編参考法令

参考文献

巻末資料:「取引相場のない株式の評価明細書」作成上の自己検証リスト ⇒ためし読み

書誌情報など

- 森 富幸 著

- 紙の書籍

- 定価:税込2,808円(本体価格2,600円)

- 発刊年月:2018年9月

- ISBN:978-4-535-52376-0

- 判型:B5判

- ページ数:248ページ

- 日本評論社で購入

- Amazonで紙の書籍を購入

- 楽天ブックスで購入

- セブンネットショッピングで購入

- hontoで購入

関連情報

- 森富幸氏のウェブサイトはこちら