(第50回)回転木馬と消費税(伊藤剛志)

企業法務、ファイナンス、事業再生、知的財産、危機管理、税務、通商、労働、IT……。さまざまな分野の最前線で活躍する気鋭の弁護士たちが贈る、法律実務家のための研究論文紹介。気鋭の弁護士7名が交代で担当します。

企業法務、ファイナンス、事業再生、知的財産、危機管理、税務、通商、労働、IT……。さまざまな分野の最前線で活躍する気鋭の弁護士たちが贈る、法律実務家のための研究論文紹介。気鋭の弁護士7名が交代で担当します。(毎月中旬更新予定)

錦織俊介「消費税の納税なき仕入税額控除とカルーセルスキーム」

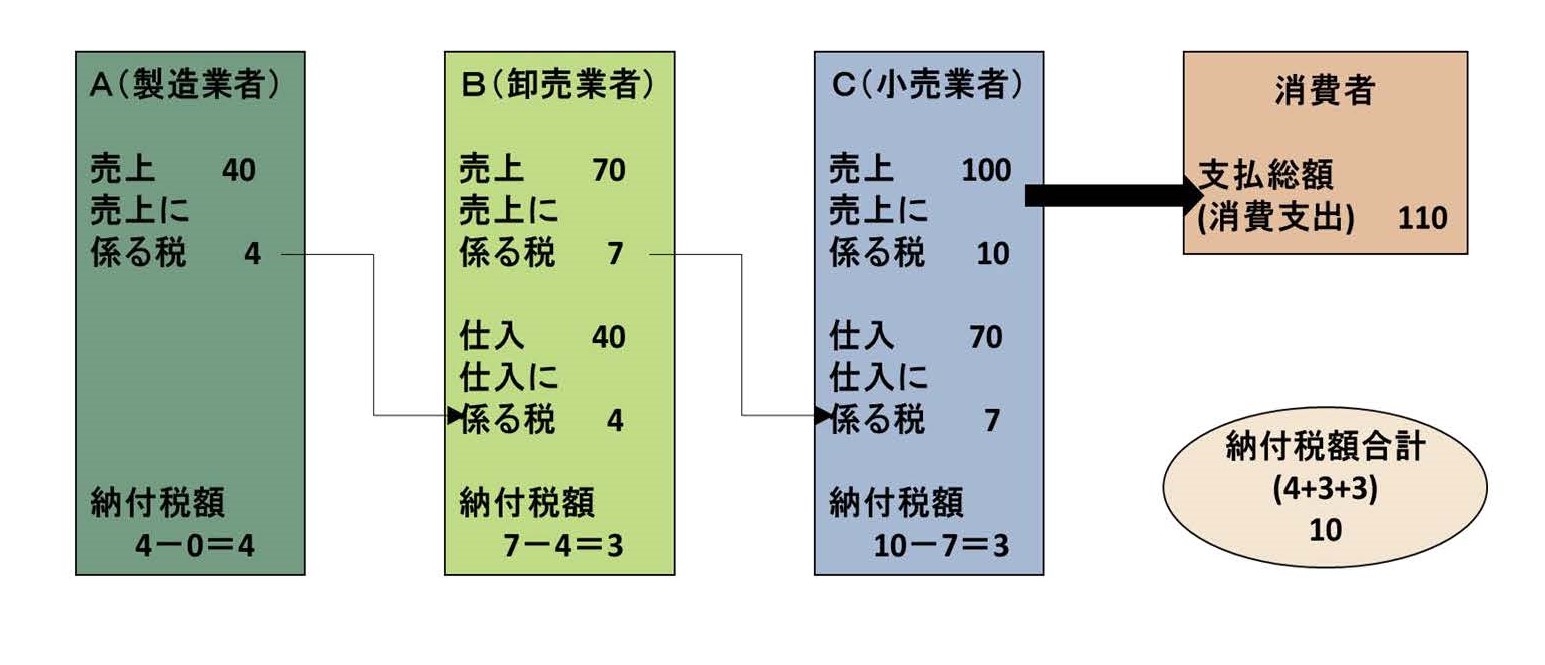

消費税の納税義務者は、事業者(個人事業者及び法人)である。納税義務者が納付すべき消費税額は、原則として、課税売上(課税資産の譲渡等の対価の額)に係る消費税額から課税仕入れに係る消費税額(仕入税額控除)を控除して求めることとなる。仕入税額控除(消費税法30条)は、消費税のような多段階型の一般消費税においては、複数の取引段階を経ることによる税の累積を避ける機能を有している。一方、仕入税額控除に係る税額は、仕入取引の相手方においては課税売上であるから、仕入取引の相手方において納税されるべき消費税額である。下図は日本の消費税の納付税額の構造を簡略にまとめたものであるが、各取引段階における納税義務者が適切に消費税額を納付することにより、消費者が負担した消費税相当額が国庫に納付されることとなる。

日本の消費税の構造

もっとも、日本の消費税は、長らく免税事業者、すなわち消費税を納付する義務のない事業者からの課税仕入れについても、仕入税額控除を認めてきた。また、土地と建物など、消費税の課税資産と非課税資産を同一の者に対して同時に譲渡した場合には、それぞれの資産の譲渡の対価について合理的に区分する必要があるところ、譲渡者及び譲受者のそれぞれが合理的な方法で区分してそれぞれの譲渡対価を定めた場合などには、譲渡者の課税売上の金額と譲受者と課税仕入れの金額に齟齬が生じることもあった。そのため、これまでの消費税の仕入税額控除の適用においては、ともすれば、消費税の仕入税額控除の金額=仕入先において納付されるべき消費税額、という意識が薄れがちであったかもしれない。

しかしながら、令和5年(2023年)10月1日から始まるインボイス制度(適格請求書等保存方式)は、仕入税額控除の金額=仕入先において納付されるべき消費税額、という関係を取引関係者に明確に認識させるものとなる。インボイス制度の下では、登録を受けた適格請求書発行事業者が発行する所定の記載事項要件を充たした適格請求書等を保存していることが仕入税額控除の要件となる。免税事業者は適格請求書を発行することはできず、仕入税額控除の対象となる消費税額(=適格請求書発行事業者の課税売上に係る消費税額)は適格請求書に記載されることとなるから、取引当事者間における消費税額の認識も一致することとなる。

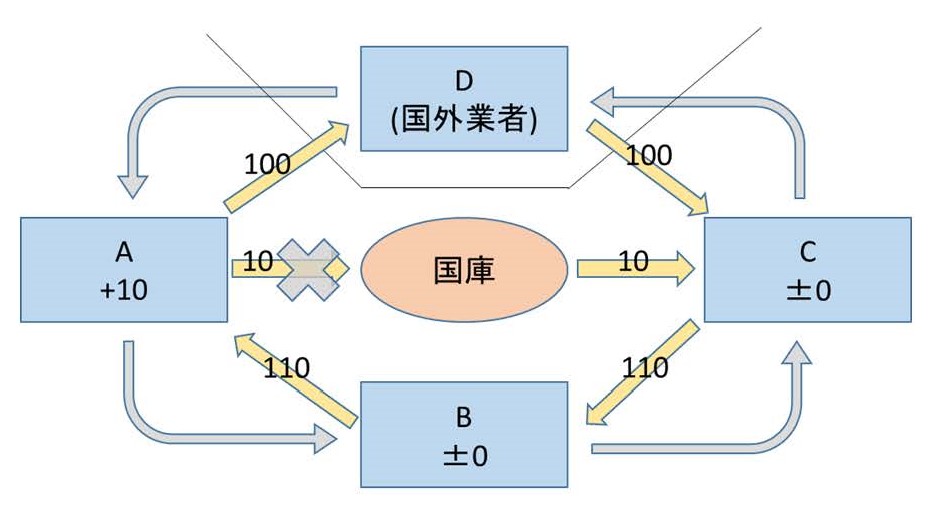

仕入税額控除の金額=仕入先において納付されるべき消費税額、という関係を前提とすると、仕入税額控除が行われているにも拘わらず、対応する消費税が国庫に納付されないという事態への対処が重要となる。本論文にて取り上げられているカルーセル(回転木馬)スキームは、いわば消費税の「脱税」スキームであるが、所得税・法人税のような直接税に係る「脱税」とは様相の異なる面がある。例えば、次のような取引を考えてみよう。

カルーセルスキーム

国内事業者Aは、国外のDから商品を輸入する。Aは他の国内事業者Bに当該商品を販売し、Bは他の国内事業者Cに当該商品を販売する。Cは当該商品を国外のDに販売(輸出)する。国内事業者Aは、当該商品の輸入による消費税を納税する義務がある(消費税法5条2項)。Bは、Aからの仕入に係る消費税(10)をCへの売上に係る消費税(10)から控除することとなるため、納付する消費税は0となる。Cは、Bからの仕入に係る消費税(10)を支払っているところ、国外のDへの販売(輸出)は消費税が免税となるので(消費税法7条1項)、国庫から支払った分の消費税(10)の還付を受ける。このような関係において、Aが国庫に消費税(10)を納付しないまま、行方をくらます。その結果、国庫に10の損害が生じ、その分、Aは利益を得る。このような取引スキームにおいて回転木馬のように商品売買取引を循環させることにより、国庫に多額の損害を生じさせながら、Aは多額の利益を得ることとなる。

本論文は、付加価値税の歴史が古いEUのほか、オーストラリア、シンガポール、カナダなどで問題となっているカルーセルスキームを紹介・解説するとともに、我が国でも近年になって対策が強化された金地金密輸スキームについて解説する。カルーセルスキームにおいては、最も非難されるべき者は消費税を納付せずに行方をくらますAであることに間違いはない。一方、取引の間に入っているBやCは、このようなカルーセルスキームによる「脱税」を知らずに、取引の輪に組み込まれてしまうこともある。実際、CO2排出枠取引を利用したEUにおけるカルーセルスキームの事例では、大手金融機関が取引の輪に組み込まれ関与していたようである。EUその他の諸外国と様々な状況が異なる我が国において、同様の事例が生じるか否かは分からない。しかし、トラブルに巻き込まれないようにするために、EUその他の諸外国で起きている事例を学ぶことは有益であろう。

本論考を読むには

・国税庁ウェブサイト

錦織俊介「消費税の納税なき仕入税額控除とカルーセルスキーム」へ

◆この記事に関するご意見・ご感想をぜひ、お問い合わせフォームよりお寄せください。

この連載をすべて見る

伊藤剛志(いとう・つよし)

伊藤剛志(いとう・つよし)1999年東京大学法学部第一類卒業。2000年西村総合法律事務所(現:西村あさひ法律事務所・外国法共同事業)入所。2007年ニューヨーク大学ロースクール卒業(LL.M.)。2016年より2019年まで東京大学大学院法学政治学研究科・客員准教授。主な業務分野は、税務、資産運用・金融取引。主な著書として、『デジタルエコノミーと課税のフロンティア』(共編著、有斐閣、2020年)、『BEPSとグローバル経済活動』(共編著、有斐閣、2017年)、『ファイナンス法大全(上)・(下)〔全訂版〕』(共著、商事法務、2017年)等。