対談:キャッシュレス化は何を変えるのか?(経済セミナー2019年10・11月号)

キャッシュレス化の推進は、2017年に政府の成長戦略「未来投資戦略」に記されて以降、政策目標となっているが、私たちにどんな影響を及ぼすだろうか。FinTech ビジネスの最前線で活躍するマネーフォワードの瀧氏と、金融・決済分野の研究者である戸村氏に、政府の政策や企業の対応などの現状を整理し、今後の展望をご議論いただいた。

1.キャッシュレス化が推進される理由

──「キャッシュレス化」推進が政策目標となっていますが、実際のところ、それが私たちにどんなメリット・デメリットをもたらすのかはよくわからない面が多いと感じます。今回は、その点もふまえて、今後の展望などご議論いただきたいと思います。

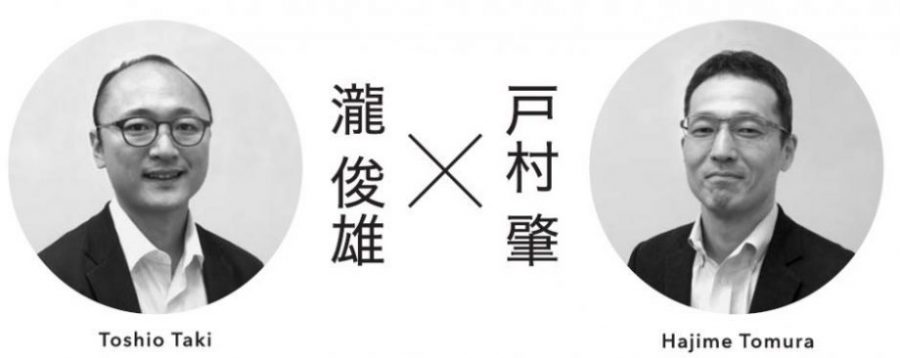

戸村肇(とむら・はじめ)

早稲田大学政治経済学術院准教授。

1975 年生まれ。2006 年、ロンドン・スクール・オブ・エコノミクス博士課程修了(Ph.D.取得)。カナダ銀行(中央銀行)シニアアナリスト、北海道大学、東京大学を経て 2015 年より現職。金融庁「決済高度化官民推進会議」、「金融審議会金融制度スタディ・グループ」メンバー。

戸村 早稲田大学の戸村です。金融分野、特に決済システムの経済理論分析を専門にしており、最近は決済や金融法制に関する政府の有識者会議にも参加しています。私の方からはまず、最近の政府の動向を簡単に振り返りたいと思います。まず 1 つは、経済産業省が出したキャッシュレス化推進に向けた提言「キャッシュレス・ビジョン」1)が挙げられます。キャッシュレス化が政策目標となった背景としては、諸外国の状況、特に中国で現金のキャッシュレス化・電子化が進んでいる影響が大きいのではないかと思います。海外企業に先行されてしまい、日本の企業のサービスが追いつけなくなることへの危機感です。

一方、金融庁は、金融法制全体の視点からキャッシュレス化を見ており、従来の保険、証券、銀行という金融機関の業種ごとの業法による区別を、送金、融資、仲介など、金融サービスの種類ごとの規制に置き換えることを検討しています。その背景の 1 つとして、IT 企業が、従来の銀行サービスの一部であった送金・決済のみを切り出して提供する、いわゆる「銀行業のアンバンドリング」と言われる動きを見せている点が挙げられます(詳細は本誌pp.33–36〈銀行はなくなるのか?〉参照)。このような動きを受けて、金融サービスの新しい組合せによるイノベーションの促進と、新しい金融サービスに対する過不足のない規制を企図として、金融法制の抜本的な改正を現在検討しています。

と、ここまでは抽象的な整理ですが、今日はビジネス・政策双方の現場をよく知る瀧さんのお話を伺えるということで楽しみにしています。

瀧俊雄さん(たき・としお)

株式会社マネーフォワード取締役執行役員、マネーフォワード Fintech 研究所長。

1981 年生まれ。2004 年、慶應義塾大学経済学部を卒業後、野村證券株式会社等を経て 2012 年より株式会社マネーフォワードの設立に参画。経済産業省「産業・金融・IT 融合に関する研究会」に参加。金融庁「フィンテック・ベンチャーに関する有識者会議」メンバー。

瀧 マネーフォワードの瀧です。マネーフォワードには設立から携わり、現在は事業のみならず政府への政策提言なども行っています。やはり、2017 年の「未来投資戦略」で「今後 10 年間(2027 年 6 月まで)に、キャッシュレス決済比率を倍増し、4 割程度とすることを目指す」2)と明記された影響が大きいです。それ以前は、私たちもキャッシュレスというテーマで取材を受けることはほとんどありませんでした。

脚注

| 1. | ↑ | 「キャッシュレス・ビジョン」は、安倍内閣の成長戦略として策定されている「未来投資戦略」の 2017 年版を受けて経済産業省が2018年に公表した、キャッシュレス化推進のために策定された提言(https://www.meti.go.jp/press/2018/04/20180411001/20180411001.html)。なお、ここではキャッシュレスを「物理的な現金(紙幣・硬貨)を使用しなくても活動できる状態」と定義している。 |

| 2. | ↑ | 「未来投資戦略2017」p.60 を参照(https://www.kantei.go.jp/jp/singi/keizaisaisei/pdf/miraitousi2017_t.pdf)。 |

{kind=link}